Obligaţie

Potrivit prevederilor Legii nr. 571/2003 privind Codul Fiscal, cu modificările şi completările ulterioare, plătitorii de venit, persoane juridice sau alte entităţi care au obligaţia de a conduce evidenţa contabilă, au îndatorirea de a calcula, reţine şi vira impozit prin reţinere la sursă, reprezentând plăţi anticipate, pentru veniturile plătite reprezentând: drepturi de proprietate intelectuală; activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului Civil, precum şi a contractelor de agent; activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară; asocierea unei persoane fizice cu o persoana juridică, plătitoare pe venit microîntreprindere.

Important!

Nu se reţine impozit în cazul veniturilor realizate in baza contractelor/convenţiilor civile încheiate potrivit Codului civil obţinute de contribuabilii care desfăşoară activităţi economice în mod independent sau exercită profesii libere şi sunt înregistraţi fiscal potrivit legislaţiei în materie.

Contribuabilii care obţin venituri din categoriile menţionate mai sus, datorează contribuţii sociale individuale, contribuţii care se calculează, reţin, declară şi virează de către plătitorii de venituri.

Declararea impozitului de 10% sau de 16% şi a contribuţiilor sociale individuale se face în formularul 112 „Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate”, formular care se depune prin mijloace electronice de transmitere la distanţă. În acest caz, plătitorul de venit trebuie să deţină un certificat calificat, eliberat în condiţiile Legii nr. 455/2001 privind semnătura electronică.

Plătitorii de venit, persoane juridice sau alte entităţi completează formularul 112, secţiunea C, conform instrucţiunilor prevăzute în Ordinul comun al viceprim-ministrului, ministrului Finanţelor Publice, ministrului Muncii, Familiei şi Protecţiei Sociale şi ministrului Sănătăţii nr. 1.045/2.084/793/2012.

Formularul 112 se depune trimestrial sau lunar în funcţie de perioada înscrisă în vectorul fiscal.

Obligaţii fiscale privind contribuţiile sociale

A. Pentru contribuabilii care obţin venituri din activităţi desfăşurate în baza contractelor/ convenţiilor civile încheiate potrivit Codului Civil, precum şi a contractelor de agent; din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară

Plătitorii acestor venituri calculează şi reţin următoarele contribuţii:

– contribuţia individuală de asigurări sociale (CAS – 10,5%) şi contribuţia individuală de asigurări sociale de sănătate (CASS – 5,5%), dacă acestea sunt singurele venituri realizate;

– numai contribuţia individuală de asigurări sociale de sănătate (CASS – 5,5%) dacă realizează venituri din: salarii sau asimilate salariilor şi orice alte venituri din desfăşurarea unei activităţi dependente; din pensii; din şomaj, sunt asiguraţi in sisteme proprii de asigurări sociale neintegrate în sistemul public de pensii şi au calitatea de pensionari ai acestor sisteme.

Calcul

Baza lunară de calcul este:

– pentru CAS, venitul brut stabilit prin contractul încheiat între părţi, valoarea comisioanelor sau onorariilor stabilite potrivit legii în cazul expertizelor tehnice judiciare şi extrajudiciare care nu poate fi mai mare decât echivalentul a de 5 ori câştigul salarial mediu brut.

– pentru CASS, venitul brut stabilit prin contractul încheiat între părţi, valoarea comisioanelor sau onorariilor stabilite potrivit legii în cazul expertizelor tehnice judiciare şi extrajudiciare şi nu poate fi mai mic decât un salariu minim brut pe ţară, dacă acest venit este singurul asupra căruia se calculează contribuţia.

Important!

Plătitorii de venit nu reţin şi nu calculează contribuţiile sociale individuale (CAS şi CASS) beneficiarilor de venit care desfăşoară activităţi economice în mod independent sau exercită profesii libere şi sunt înregistraţi fiscal potrivit legislaţiei în materie.

Persoanele fizice care realizează venituri în baza contractelor de agent, indiferent că sunt obţinute pe cod fiscal sau cod numeric personal, datorează contribuţiile sociale.

B. Pentru contribuabilii care obţin venituri din drepturi de proprietate intelectuală

În condiţiile în care acest venit este singurul venit realizat, plătitorii de venit calculează şi reţin:

– contribuţia individuală de asigurări sociale (CAS – 10,5%) care se aplică asupra venitului brut diminuat cu cota de cheltuială forfetară (20%, 25%) şi care nu poate fi mai mare decât echivalentul a de 5 ori câştigul salarial mediu brut.

– contribuţia individuală de asigurări sociale de sănătate (CASS – 5,5%) care se aplică asupra venitului brut diminuat cu cota de cheltuială forfetară (20%, 25%).

În cazul în care contribuabilii realizează venituri din: salarii sau asimilate salariilor şi orice alte venituri din desfăşurarea unei activităţi dependente; din pensii; din şomaj, sunt asiguraţi în sisteme proprii de asigurări sociale neintegrate in sistemul public de pensii şi au calitatea de pensionari ai acestor sisteme, nu datorează cele două cote de contribuţii menţionate mai sus.

De reţinut!

Plătitorii de venit nu reţin şi nu calculează contribuţiile sociale individuale (CAS şi CASS) beneficiarilor de venit care desfăşoară activităţi economice în mod independent sau exercită profesii libere şi sunt înregistraţi fiscal potrivit legislaţiei în materie.

C. Pentru contribuabilii care obţin venituri dintr-o asociere cu o persoană juridică contribuabil – microîntreprindere – care nu generează o persoană juridică sau venituri din asocierile fără personalitate juridică constituite între persoanele fizice rezidente cu persoane juridice române

Pentru veniturile realizate atât în România, cât şi în străinătate, plătitorii de venit din această categorie calculează şi reţin numai contribuţia individuală de asigurări sociale de sănătate – 5,5%.

Baza lunară de calcul pentru CASS este venitul realizat din asociere.

Alte precizări

În situaţia în care, veniturile prezentate mai sus sunt singurele venituri, baza lunară de calcul a contribuţiei de asigurări sociale de sănătate nu poate fi mai mică decât un salariu de bază minim brut pe ţară.

Încadrarea în plafoanele minime şi maxime se face de către organul fiscal, după încheierea anului fiscal, pe baza declaraţiilor fiscale.

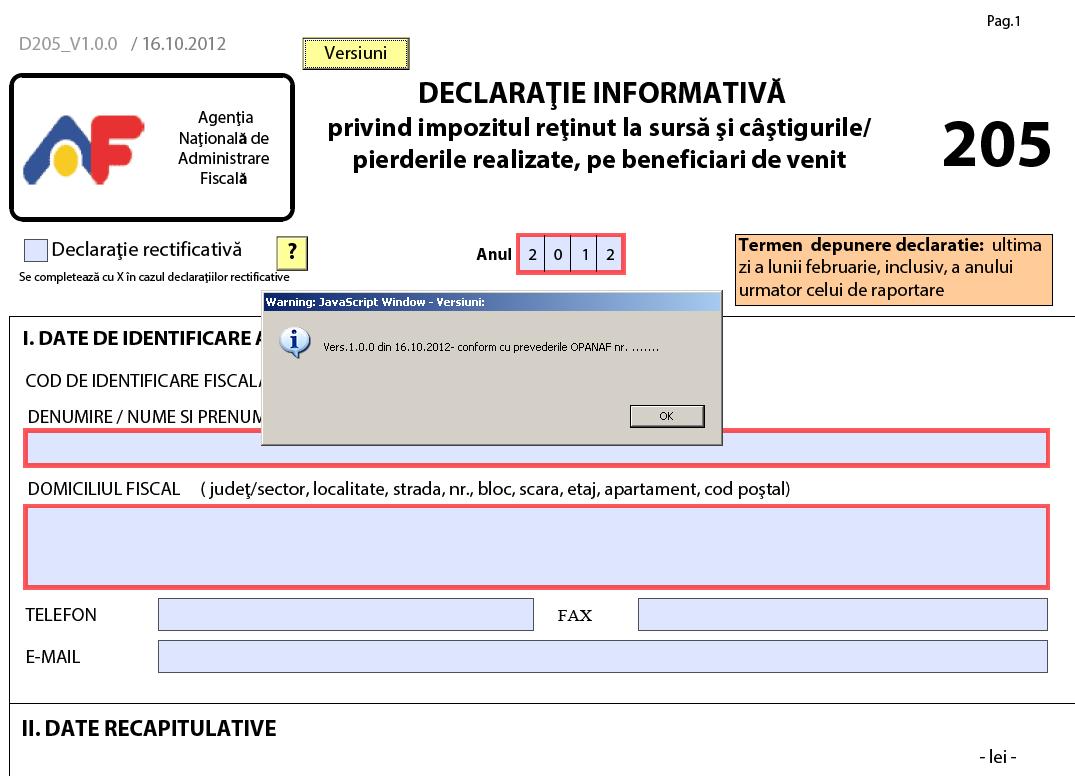

Plătitorii de venit au obligaţia depunerii formularului 205 „Declaraţie privind impozitul reţinut la sursă şi câştigurile/pierderile realizate pe beneficiari de venit” până la 28 februarie 2014 pentru veniturile realizate în anul 2013.

Sursa : www.finantevalcea.ro